tratto da Nuova Realtà marzo 2012 periodico dell'Associazione Bancari Caripuglia-UBI><Banca Carime

Con interventi molto dibattuti e contestati da sindacati, associazioni di categoria e lavoratori, i governanti, prima con le manovre estive e poi con quella di Natale, hanno perseguito l’obiettivo di rinnovare considerevolmente nel giro di qualche anno il sistema previdenziale, tanto che per le giovani generazioni si prospetta un’età pensionabile sempre più vicina a 70 anni.

E’ opportuno considerare che il processo di ristrutturazione del sistema pensionistico è iniziato, forse silenziosamente per i più giovani, già da qualche anno. Silenziosamente, perché l’argomento pensioni erroneamente non veniva avvertito da tutti nella sua vera importanza.

Spesso la conoscenza di

innovazioni sostanziali è stata ed è trascurata, non

valutata nella sua reale portata, non guardando in

prospettiva al tempo della pensione che inevitabilmente

giunge per tutti.Gli interventi sul sistema pensionistico,

previsti dalle manovre finanziarie del 2011 ed i conseguenti

sviluppi sono incentrati essenzialmente nei quattro punti di

seguito approfonditi (A-B-C-D).

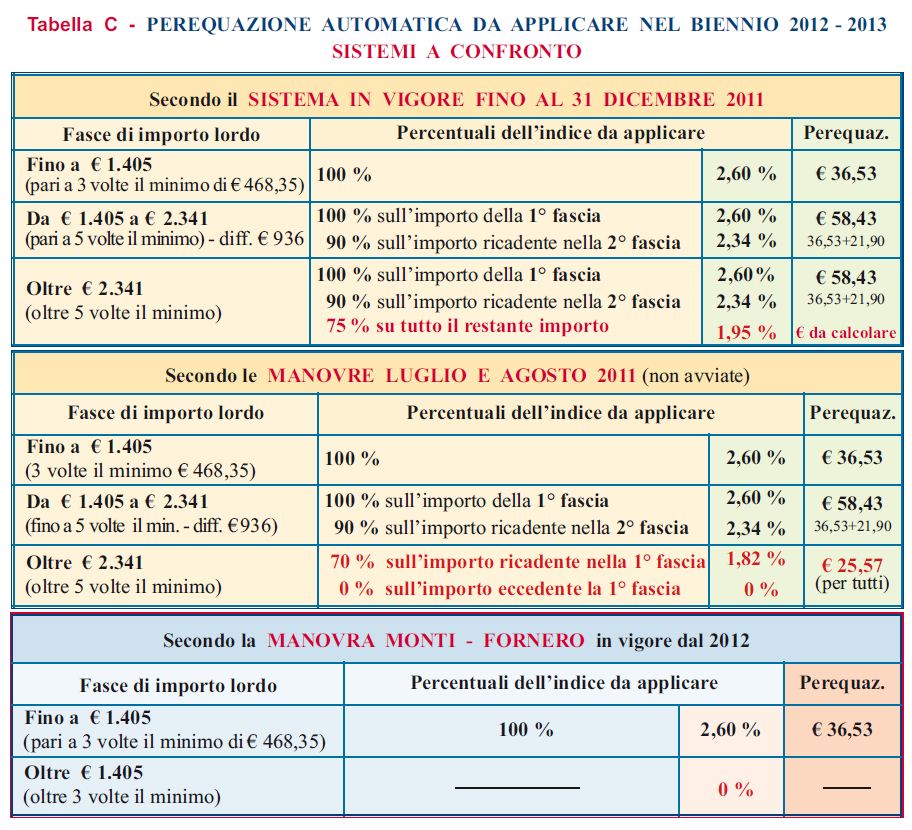

A - Blocco temporaneo biennale (2012/2013) degli adeguamenti annuali delle pensioni correnti (perequazione automatica), a partire dal limite lordo di € 1.405 mensili nel 2011 – oltre 3 volte il minimo INPS (cfr. tabella C).

Gli effetti si ripercuoteranno (come e unitamente a quelli dello scorso blocco biennale 2008/9) su tutta la vita degli interessati e dei loro coniugi superstiti, a vantaggio delle casse statali e, impropriamente, di quelle di eventuali gestori di fondi integrativi o sostitutivi.

La considerazione degli appartenenti alla nutrita fascia colpita dal provvedimento è che non possono essere considerate elevate le pensioni appena superiori al limite indicato. Si tenga conto, inoltre, che alla mancata applicazione dell’indice Istat va aggiunto il depauperamento della moneta, riveniente anche dagli inasprimenti previsti dalle recenti

manovre finanziarie

(ticket, accise, addizionali, nuove imposte locali,

incremento IVA, riduzione delle agevolazioni fiscali, ecc.).

B - Istituzione di un contributo di solidarietà fino a dicembre 2014 a carico delle pensioni

superiori ad € 90.000 annui: 5% sulla frazione compresa fra € 90.000 e 150.000, 10% su quella

eccedente e fino a € 200.000; 15% sulla parte superiore a € 200.000

Il provvedimento prevede

un periodo di applicazione (oltre 3 anni) superiore a quello

stabilito per il blocco della perequazione automatica (2

anni).

C - Innalzamento dell’età e del tempo per andare in pensione nonché emanazione delle relative

modalità attuative.

Prima di entrare nelle particolarità dei requisiti necessari per accedere alla pensione secondo le nuove regole, è opportuno evidenziare:

= l’abolizione dei periodi di attesa (sistema delle finestre mobili), dopo la maturazione dei requisiti, per usufruire dell’assegno pensionistico, che verrà riconosciuto già dal primo mese;

= l’eliminazione delle pensioni di anzianità con il suo sistema delle quote (somma dell’anzianità anagrafica e di quella contributiva);

= l’introduzione del meccanismo di “speranza di vita”, legiferata nel 2010, la cui decorrenza di utilizzo è stata più volte differita e che attualmente è fissata per gennaio 2013.In sintesi, l’Istat, con cadenza triennale fino al 2019 e successivamente biennale, renderà noti i dati inerenti alle aspettative di vita della popolazione italiana. Conseguentemente, per tutti i tipi di pensioni (vecchiaia, anticipata, sociale, settori pubblico e privato, uomini e donne), periodicamente l’età anagrafica ed i parametri per le anzianità contributive stabilite per l’accesso alla pensione saranno adeguati automaticamente sulla base di nuove previsioni Istat. Di fatto, quindi, il limite anagrafico di 66 anni sarà progressivamente elevato fino a giungere a 67 anni nel 2021 ed a 70 anni in prossimità del 2050. In pratica, se la vita media si allunga, la permanenza al lavoro deve anch’essa prorogarsi. La finalità sociale è che la maggiore durata della vita media non deve portare ad un incremento di costi del sistema previdenziale. Va osservato che, per il caso di una diminuzione della speranza di vita, non è previsto un abbassamento del limite anagrafico.

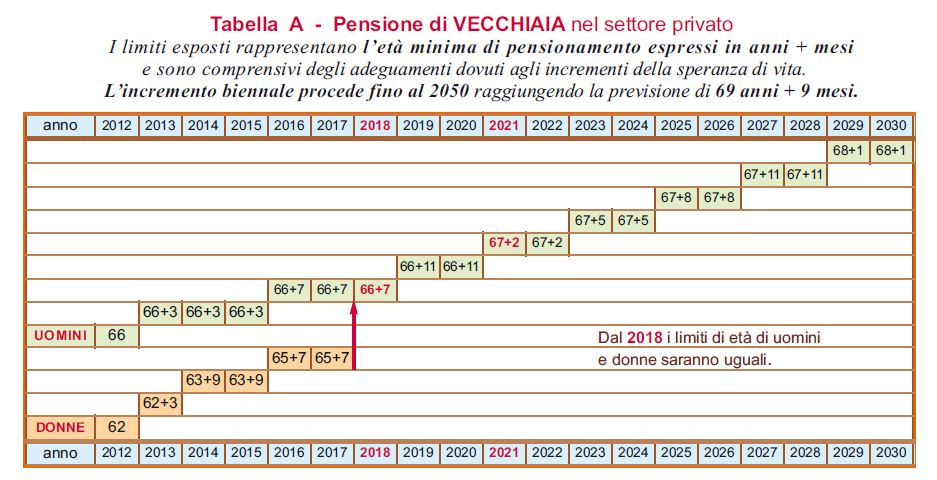

Di seguito è schematizzata sinteticamente la situazione relativa ai requisiti dell’età pensionabile “di vecchiaia” e “anticipata” (ex anzianità).

C1

-

PENSIONI DI VECCHIAIA

Presupposto principale per tutti è che necessitano almeno 20

anni di contributi versati.

Inoltre, per coloro che presentano contributi a partire dal 1° gennaio 1996, l’importo della pensione deve essere superiore o uguale (per il 2012) a 1,5 volte quello dell’assegno sociale. Come detto, i requisiti anagrafici vanno valutati in combinata con l’adeguamento dovuto alla crescita della speranza di vita. I nuovi limiti anagrafici definiscono l’età minima

per il pensionamento che dal 2018 sarà unica per uomini e donne di ogni settore. I lavoratori, però, possono scegliere di continuare a lavorare fino a 70 anni, incentivati dall’applicazione di appositi coefficienti di trasformazione che determinano l’incremento della pensione.

UOMINI - per entrambi i settori “pubblico” e “privato” il requisito anagrafico minimo è di 66 anni da gennaio 2012 e di almeno 67 anni dal 2021 (cfr. tabella A).

DONNE - in adempimento della sentenza della Corte di Giustizia Europea che ha dichiarato illegittima la disparità di trattamento tra uomini e donne, l’età di pensionamento delle donne viene eguagliata a quella degli uomini, pertanto:

= nel settore pubblico dal 1° gennaio 2012 è stato applicato l’immediato spostamento da 61

a 66 anni ed avviato un lento adeguamento che porterà l’età pensionabile a 67 anni entro il 2021, come previsto per gli uomini (cfr. tabellaA);

= nel settore privato dal 1° gennaio 2012 è stato applicato lo spostamento da 60 a 62 anni

ed è stata avviata una gradualità di crescita finalizzata ad eguagliare nel 2018 il requisito di

66 anni previsto per gli uomini (e le donne del settore pubblico) ed a progredire, con le loro

stesse cadenze, fino a raggiungere 67 anni nel 2021 (cfr. tabella A).

C2

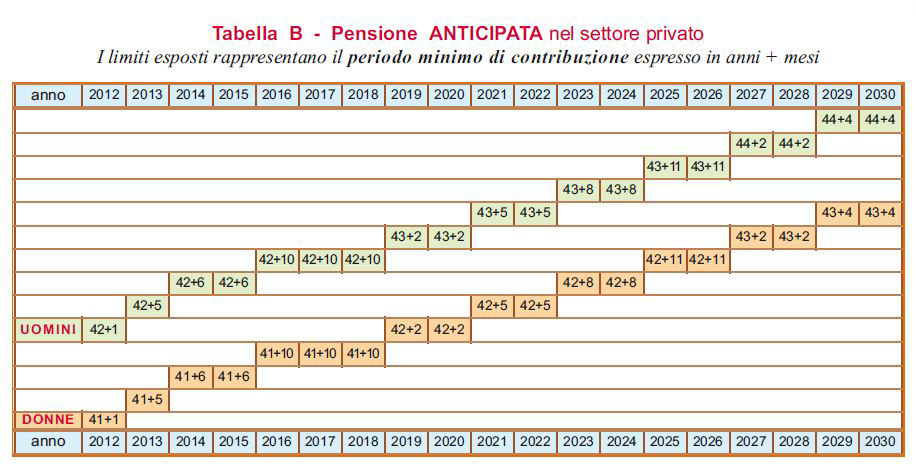

- PENSIONI ANTICIPATE

La pensione di anzianità, che consentiva di anticipare il pensionamento rispetto a quella

di vecchiaia, è stata completamente ristrutturata con

l’abolizione del sistema delle “quote” e rinominata

con la locuzione “pensione anticipata”. Il

requisito fondamentale per tutti è l’anzianità

contributiva, nel 2012 di 42 anni+1 mese per gli

uomini e 41+1mese per le donne, progressivamente

elevata nel tempo con i mesi di adeguamento alla “speranza

di vita” (cfr.

tabella B). I lavoratori ricadenti nel sistema di calcolo misto

(contributivo pro quota), se richiedono un’ulteriore

anticipazione della quiescenza rispetto a 62 anni di età,

sono assoggettati ad una

penalizzazione

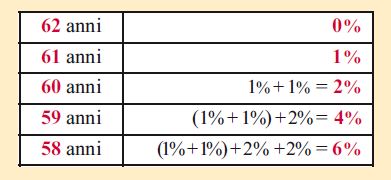

(limitatamente alla quota di calcolo retributivo) dell’1%

per ognuno dei primi 2 anni di anticipo e del 2%

per ogni ulteriore anno di anticipo oltre i primi due:

I lavoratori ricadenti nel solo sistema contributivo

(inizio attività post 1995) possono accedere alla

pensione anticipata a 63 anni (indicizzati con la

speranza di vita) al raggiungimento di almeno 20 anni di

contributi effettivi (senza periodi figurativi), purché

sia cessato il rapporto di lavoro e la prima mensilità sia

pari (nel 2012) a 2,8 volte l’assegno sociale.

C3

– DEROGHE

L’innalzamento dei requisiti ha provocato, inevitabilmente,

effetti distorsivi per alcuni gruppi di pensionandi. Per

questi, lo slittamento dell’età d’uscita, generato

dalle nuove regole rispetto alle vecchie, potrebbe diventare

anche di 5/6 anni per conseguire il requisito

anagrafico previsto. Ecco, quindi, alcune eccezioni

stabilite nella fase parlamentare della manovra Monti,

relative al solo anno 2012:

=

pensionamento con le regole precedenti per coloro che hanno

maturato il diritto entro il 2011;

=

pensione anticipata a 57 anni

per le lavoratrici dipendenti (58 per le autonome) con 35

anni di

contribuzione, a condizione che la pensione venga liquidata con il solo calcolo contributivo (norma valida fino al 2015);

= pensione anticipata a 64 anni per i lavoratori dipendenti del settore privato che entro il 2012

avranno raggiunto 60 o 61 anni d’età e corrispondenti 36 o 35 di contribuzione (in pratica, i requisiti previsti per la ex pensione d’anzianità, quota 96);

= pensione di vecchiaia a 64 anni per le donne dipendenti del settore privato che entro il 2012

avranno raggiunto 60 anni d’età con almeno 20 di contribuzione.

D - DAL RETRIBUTIVO AL CONTRIBUTIVO

Con il sistema retributivo, l’importo della pensione è determinato considerando le

retribuzioni che il lavoratore ha percepito nel periodo

immediatamente precedente il pensionamento.

La media delle retribuzioni degli ultimi anni di lavoro viene sottoposta ad una formula che si basa essenzialmente su di un tasso di rendimento annuo degli anni considerati e sull’anzianità contributiva del lavoratore per calcolare l’importo della pensione in relazione all’ultima retribuzione percepita.

Con il sistema contributivo, invece, l’importo della pensione, è calcolato considerando tutti i contributi versati negli anni (dal datore e dal lavoratore).

I contributi sono rivalutati annualmente sulla base della media quinquennale del PIL.

Il calcolo dell’importo della pensione viene effettuato sottoponendo il montante maturato ad un processo che tiene conto di coefficienti stabiliti per legge, inerenti all’età di pensionamento ed alle regole della “speranza di vita”.

Il sistema contributivo è stato già introdotto nel 1995 con la legge 335/95 (riforma Dini) che

prevedeva:

a) la non applicazione ai lavoratori che al 31 dicembre 1995 avevano maturato un’anzianità contribuiva superiore o uguale a 18 anni;

b) l’intera applicazione ai lavoratori con contributi maturati successivamente al 31.12.1995;

c) la parziale applicazione con il sistema pro rata (misto) a quanti al 31 dicembre 1995 avevano

maturato meno di 18 anni di contribuzione; per loro, la parte della pensione relativa al periodo ante 1996 viene calcolata con il sistema retributivo, l’altra con il contributivo.

La riforma Monti-Fornero praticamente estende il sistema contributivo pro-rata (misto) ai lavoratori esclusi dalla riforma Dini del 1995 (cfr. punto a), prevedendo il calcolo della pensione con il sistema retributivo per il periodo fino a tutto il 2011 e con quello contributivo per il tempo successivo. Essa completa quella del 1995 ed avrà i suoi effetti solo su questa categoria di lavoratori, ipotizzata non molto cospicua; non cambia nulla a chi attualmente usufruisce del sistema misto o interamente contributivo.

Per visualizzare le tre

tabelle citate nel testo clicca sui seguenti links:

{kind=link}

{kind=link}

{kind=link}

Andrea Dolce

Presidente Associazione Bancari Cassa di Risparmio di Puglia

- UBI><Banca Carime

Da "Nuova Realtà n.ro 1/2012 del marzo 2012