|

MUTUI SUBPRIME - di Mimmo Lopez

LA PIRAMIDE ROVESCIATA (da NUOVA REALTA' n.ro 4 del

dicembre 2007)

L'estate

scorsa i media in genere, e i giornali in particolare,

hanno trattato a lungo e diffusamente, la cosiddetta

"crisi finanziaria generata dai mutui subprime

statunitensi" (mutui concessi a clienti di dubbia

solvibilità, alias clienti non primari).

Crisi di liquidità del mercato monetario statuni-tense

ed europeo allargatasi poi anche al mercato asiatico;

interventi delle banche centrali di mezzo mondo (Fed e

Bce in testa); tassi ufficiali previsti in rialzo solo

pochi mesi prima, che, invece, rimangono invariati (Bce)

o addirittura ridotti (Fed); tassi interbancari che,

viceversa, aumentano quasi ignorando tassi di

riferimento stabiliti dalle banche centrali; banche e

gruppi * finanziari di risonanza mondiale che

preannunciano notevoli riduzioni degli utili previsti se

non perdite di rilievo.

Il tutto a causa dei mutui subprime americani.

Che sta succedendo? Un mutuo concesso "con

leggerezza" a un cittadino americano poteva mettere in

difficoltà la BNP Paribas, la più grande banca francese?

Ci chiedevamo appunto in estate.

Una premessa può essere utile. Il mercato finanziario

statunitense è, da sempre, il più innovativo, il più

sviluppato e anche il più aggressivo del mondo.

I "derivati", inventati circa venti anni fa, ed

il loro utilizzo come strumenti alternativi

d'investimento ne sono ulteriore dimostrazione.

A tutt'oggi detti prodotti non solo hanno un mercato

diffuso ed importante, ma sono anche unanimemente

riconosciuti investimenti validi.

Alan Greenspan, sino a pochi mesi fa presidente della

Fed, affermava: ".......questi nuovi strumenti (i

derivati n.d.r.) rappresentano sempre di più un

importante veicolo per diversificare i rischi ".

I derivati possono essere connessi a un qualunque

prodotto di base (obbligazioni, azioni, fondi, tassi di

cambio, tassi di inflazione ecc); ci soffermiamo, sia

pure a grandi linee, sui derivati connessi ai mutui

subprime, non senza avvertire il lettore che la materia

è ben più complessa.

dicembre 2007

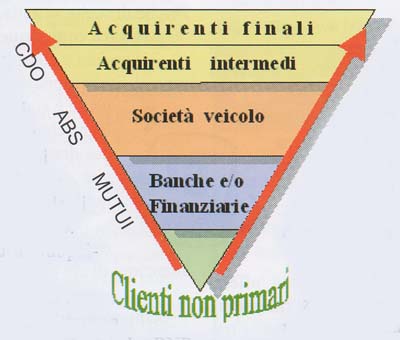

La banca о la finanziaria (negli USA esistono

centinaia di finanziarie specializzate) concede, ad

un cliente ad alto rischio di insolvenza, un mutuo

garantito da ipoteca accesa su un immobile residenziale.

La stessa mutuante vende poi il mutuo a una società

veicolo che cartolarizza lo stesso emetten¬do

obbligazioni strutturate, garantite dall'ipoteca

accesa dalla banca (e/o dalla finanziaria) all'atto

dell'erogazione del mutuo, da rimborsare con i flussi di

cassa generati dalle rate che il mutuatario dovrà

paga-re. Queste obbligazioni strutturate sono denominate

ABS (Asset Backed Securities).

Le suddette obbligazioni (bond) vengono vendute a

investitori istituzionali (banche, fondi comuni,

hedge fund, assicurazioni ecc). Investitori

istituzionali che dividiamo in due categorie:

♦ acquirenti intermedi che a loro volta

rimpacchet-tano i bond in nuove cartolarizza-zioni,

creando nuovi bond, i CDO (Collateralized Debt

Obbligatiorì), garantiti dagli ABS, a loro volta

garantiti dall'ipoteca sui mutui subprime. Anche i CDO

finiscono sul mercato;

♦ acquirenti

finali che acquistano e mantengono nel loro

portafoglio questi bond di prima, seconda e anche terza

generazione perché molto remunerativi.

In altri termini, il mutuo concesso inizialmente

(base della piramide) crea una moltiplicazione di

emissioni di obbli¬gazioni strutturate (derivati) che

aumentano (e con esse il rischio) man mano che ci si

avvicina all'apice della piramide dove troviamo gli

investitori finali. La piramide rovesciata appunto.

E allora se la base della piramide è solida (clien-tela

solvente) non vi sono problemi o meglio si corre il

rischio congenito a qualunque prodotto finanziario anche

al più "sicuro"; se invece la base è costituita da mutui

subprime concessa a clientela poco solvibile tutta

l'impalcatura crolla quando l'insolvibilità comincia a

manifestarsi. Ed è quello che è successo.

Una immediata considerazione. Non è lo strumento che

è sbagliato, è l'uso dello stesso che porta alla

crescita del mercato finanziario ovvero alla crisi dello

stesso. Il coltello è stato inventato per tagliare

il pane, se lo si usa per uccidere non è certo colpa del

coltello ma di chi lo usa "impropriamente", tanto per

usare un eufemismo.

vai alla seconda parte

|